Trade Republic Betrug: Wie Täter das Geld verschieben und warum rechtliche Schritte gegen den Finanzdienstleister oft sinnvoll sind

24. April 2026

Online-Banking-Betrug, Phishing, falsche Bankanrufe und betrügerische Überweisungen über Banking-Apps beschäftigen immer häufiger österreichische Gerichte. Viele Bankkunden verlieren innerhalb weniger Minuten hohe Geldbeträge, weil Betrüger professionell auftreten, gefälschte Bank-E-Mails versenden, echte Telefonnummern vortäuschen oder sich telefonisch als Mitarbeiter der Bank ausgeben.

Eine aktuelle Entscheidung des Oberlandesgerichtes Linz zeigt nun, dass geschädigte Bankkunden nach einem Online-Banking-Betrug nicht automatisch auf ihrem Schaden sitzen bleiben müssen. In dem entschiedenen Fall hatte das Erstgericht die Klage eines Bankkunden zunächst vollständig abgewiesen. Das Oberlandesgericht änderte diese Entscheidung jedoch teilweise zugunsten des Bankkunden ab und sprach ihm einen Teilbetrag zu. Die ordentliche Revision wurde zugelassen.

Diese Entscheidung ist für Opfer von Phishing, Internetbanking-Betrug und betrügerischen Banküberweisungen besonders relevant. Sie zeigt, dass auch dann rechtliche Ansprüche gegen die Bank bestehen können, wenn der Kunde Zahlungen oder angebliche „Stornierungen“ in der Banking-App selbst freigegeben hat.

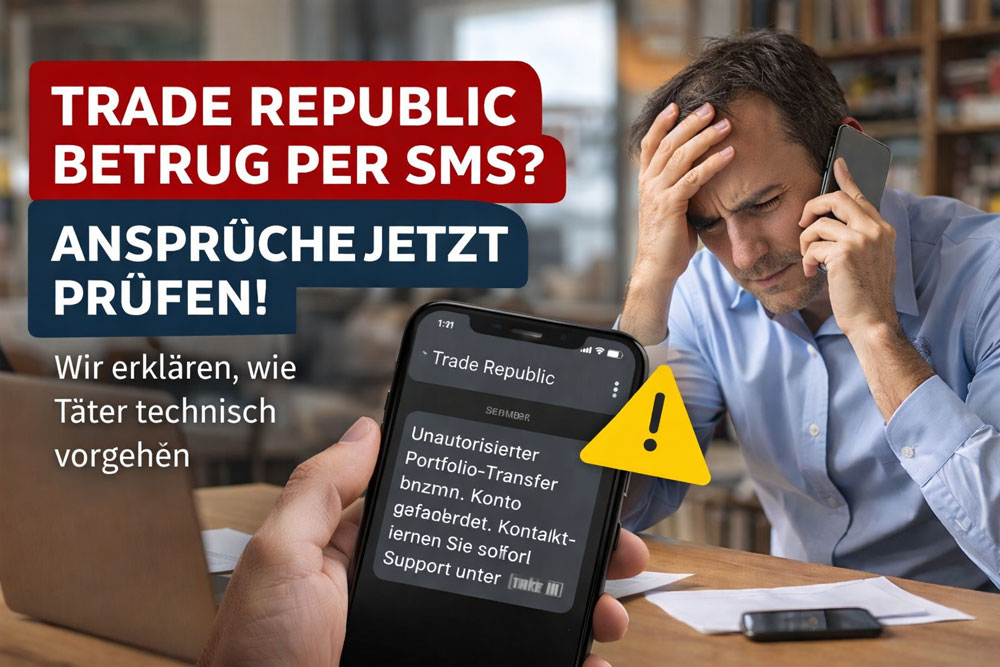

Online-Banking-Betrug: Die Methoden der Täter werden immer professioneller

Viele Betroffene schildern ähnliche Abläufe. Zunächst erhalten sie eine E-Mail, SMS oder Nachricht, die scheinbar von ihrer Bank stammt. Darin wird etwa behauptet, dass ein Sicherheitsupdate notwendig sei, dass das Online-Banking gesperrt werde oder dass eine dringende Bestätigung erforderlich sei.

Kurz darauf folgt häufig ein Telefonanruf. Der Anrufer gibt sich als Bankmitarbeiter, Sicherheitsmitarbeiter oder Mitarbeiter der Betrugsabteilung aus. Oft wird behauptet, es seien bereits verdächtige Überweisungen im System oder man müsse Zahlungen sofort stornieren. Der Bankkunde wird dadurch unter Zeitdruck gesetzt und soll in der Banking-App Freigaben erteilen.

Für den Kunden sieht die Situation oft so aus, als würde er eine Sicherheitsmaßnahme unterstützen. Tatsächlich werden aber Überweisungen freigegeben, die von den Betrügern vorbereitet wurden.

Solche Fälle betreffen nicht nur technisch unerfahrene Personen. Auch erfahrene Bankkunden können durch professionell vorbereitete Phishing-Angriffe, täuschend echte Kommunikation und psychologischen Druck getäuscht werden.

Bank haftet bei Phishing nicht nie – entscheidend ist der Einzelfall

Viele Banken lehnen nach einem Phishing-Betrug eine Rückzahlung zunächst mit der Begründung ab, der Kunde habe die Überweisung selbst autorisiert. Gerade bei Zahlungen über Online-Banking, Zwei-Faktor-Authentifizierung, Push-TAN, Freigabe-App oder Fingerprint wird häufig argumentiert, dass die Bank keinen Fehler gemacht habe.

Diese Sichtweise greift jedoch zu kurz.

Bei Online-Banking-Betrug ist nicht nur zu prüfen, ob der Kunde eine Zahlung technisch freigegeben hat. Entscheidend ist auch, ob die Bank ihre eigenen Pflichten erfüllt hat. Dazu gehören insbesondere Sicherheitsvorkehrungen, Kontrollsysteme, Betrugsprävention, Transaktionsüberwachung und die Frage, ob auffällige Zahlungen hätten erkannt werden müssen.

Gerade bei ungewöhnlichen Überweisungen, mehreren Zahlungen in kurzer Zeit, hohen Beträgen, neuen Empfängerkonten oder einem vom bisherigen Zahlungsverhalten abweichenden Ablauf kann sich die Frage stellen, ob die Bank zusätzliche Sicherheitsmaßnahmen setzen hätte müssen.

Warum die Entscheidung für Bankkunden wichtig ist

Die Entscheidung zeigt, dass auch in schwierigen Fällen eine Schadensteilung oder zumindest eine teilweise Haftung der Bank möglich sein kann. Das ist für geschädigte Bankkunden besonders wichtig, weil Banken nach einem Betrugsfall häufig sehr rasch jede Verantwortung ablehnen.

Für Betroffene bedeutet das: Eine Ablehnung der Bank ist nicht das Ende der Angelegenheit. Vielmehr sollte genau geprüft werden, ob die Rechtsansicht der Bank tatsächlich zutrifft.

Besonders relevant sind dabei folgende Fragen:

Wurde der Kunde durch eine professionelle Betrugsmasche getäuscht?

Gab es gefälschte E-Mails, gefälschte Telefonnummern oder falsche Bankmitarbeiter?

Wurden mehrere Überweisungen in kurzer Zeit durchgeführt?

Waren die Empfängerkonten dem Kunden bisher unbekannt?

Waren die Beträge ungewöhnlich hoch?

Gab es Abweichungen vom bisherigen Zahlungsverhalten?

Hat die Bank ausreichend vor konkreten Betrugsformen gewarnt?

Gab es ein funktionierendes Fraud-Transaction-Monitoring?

Wurde eine Betrugshotline erreicht?

Hat die Bank nach der Meldung ausreichend rasch reagiert?

Wurden Rückholversuche unternommen?

All diese Umstände können für die rechtliche Beurteilung entscheidend sein.

Ansprüche gegen die Bank nach Phishing und Online-Banking-Betrug

Wer durch Phishing, falsche Bankanrufe oder Internetbanking-Betrug Geld verloren hat, sollte Ansprüche gegen die Bank prüfen lassen. Je nach Sachverhalt kommen insbesondere Ansprüche nach dem Zahlungsdiensterecht, aus Bankvertrag, aus Sorgfaltspflichten der Bank und aus allgemeinen schadenersatzrechtlichen Überlegungen in Betracht.

Die rechtliche Beurteilung ist komplex. Es geht nicht nur darum, ob der Kunde „geklickt“ oder „freigegeben“ hat. Vielmehr muss der gesamte Ablauf rekonstruiert werden.

Wichtig ist insbesondere, ob der Kunde tatsächlich eine Zahlung autorisieren wollte oder ob er aufgrund einer Täuschung davon ausging, eine Stornierung, Sicherheitsfreigabe oder Schutzmaßnahme vorzunehmen. Ebenso ist zu prüfen, ob die Bank bei auffälligen Transaktionen zusätzliche Kontrollen hätte durchführen müssen.

Bei professionell organisierten Betrugsfällen ist es aus Sicht des geschädigten Kunden oft nicht gerechtfertigt, die gesamte Verantwortung allein auf den Kunden abzuwälzen.

Rechtsanwalt für Phishing, Bankhaftung und Online-Banking-Betrug

Gerade bei Phishing-Fällen und Online-Banking-Betrug ist es besonders wichtig, einen Rechtsanwalt zu beauftragen, der mit diesem Themenbereich tatsächlich vertraut ist. Die rechtliche Beurteilung solcher Fälle erfordert Erfahrung im Bankrecht, Zahlungsdiensterecht, Verbraucherrecht und Schadenersatzrecht. Zusätzlich ist ein Verständnis für die technischen Abläufe im Online-Banking, für Betrugsmechanismen, Freigabeprozesse, Sicherheitswarnungen, Zwei-Faktor-Authentifizierung und Fraud-Transaction-Monitoring erforderlich.

Banken argumentieren in solchen Fällen regelmäßig sehr technisch. Häufig wird darauf verwiesen, dass der Kunde eine Zahlung selbst freigegeben habe, dass eine starke Kundenauthentifizierung erfolgt sei oder dass die Bank keine Pflichtverletzung treffe. Diese Argumentation muss rechtlich und sachlich richtig eingeordnet werden. Gerade hier ist Spezialisierung entscheidend.

Ein allgemein gehaltener Brief an die Bank reicht meist nicht aus. Erforderlich ist eine strukturierte Darstellung des Sachverhalts, eine rechtliche Einordnung der Zahlungsvorgänge, eine Prüfung der Bankpflichten und eine klare Anspruchsbegründung. Nur so kann verhindert werden, dass die Bank den Fall vorschnell als bloßes Eigenverschulden des Kunden abtut.

Dr. Wolfgang Haslinger: Erfahrung bei Bankhaftung, Phishing und Ansprüchen gegen Banken

Dr. Wolfgang Haslinger beschäftigt sich seit vielen Jahren schwerpunktmäßig mit Bankrecht, Verbraucherrecht, Kreditrecht und der Durchsetzung von Ansprüchen gegen Banken. Die Kanzlei verfügt über umfassende Erfahrung bei komplexen Bankstreitigkeiten, bei der rechtlichen Analyse von Bankverträgen, bei Haftungsfragen im Zusammenhang mit Finanzdienstleistungen und bei der Vertretung von Verbrauchern gegenüber Kreditinstituten.

Gerade bei Phishing-Fällen, Online-Banking-Betrug und betrügerischen Überweisungen ist eine spezialisierte rechtliche Prüfung besonders wichtig. Banken verfügen über spezialisierte Rechtsabteilungen und argumentieren regelmäßig mit technischen Abläufen, Autorisierungssystemen und Sicherheitsstandards. Dem muss eine fundierte rechtliche und taktische Aufbereitung entgegengesetzt werden.

Die Erfahrung aus zahlreichen Auseinandersetzungen mit Banken zeigt, dass eine sorgfältige Sachverhaltsaufbereitung, eine klare rechtliche Argumentation und ein konsequentes Vorgehen entscheidend sein können.

Rechtsschutzversicherung: Deckungsanfrage sollte durch den Anwalt erfolgen

Viele Betroffene verfügen über eine Rechtsschutzversicherung und gehen davon aus, dass sie die Deckungsanfrage selbst stellen können. Davon ist in komplexen Bankhaftungsfällen regelmäßig abzuraten.

Bereits die erste Darstellung gegenüber der Rechtsschutzversicherung kann entscheidend sein. Wird der Sachverhalt unvollständig, missverständlich oder rechtlich ungünstig dargestellt, kann dies zu einer Ablehnung der Deckung führen oder die spätere Durchsetzung erschweren. Gerade bei Online-Banking-Betrug, Phishing, Zahlungsdiensterecht und Bankhaftung kommt es darauf an, die rechtlichen Ansatzpunkte von Anfang an richtig herauszuarbeiten.

Die Deckungsanfrage sollte daher möglichst durch einen spezialisierten Anwalt erfolgen. Dabei kann der Sachverhalt geordnet dargestellt, die Erfolgsaussicht begründet und die rechtliche Grundlage der Ansprüche gegen die Bank nachvollziehbar erläutert werden. Das erhöht die Chancen, dass die Rechtsschutzversicherung die Kosten der außergerichtlichen und gegebenenfalls gerichtlichen Anspruchsdurchsetzung übernimmt.

Unsere Kanzlei übernimmt für Mandanten daher nicht nur die Prüfung und Geltendmachung von Ansprüchen gegen die Bank, sondern auch die professionelle Kommunikation mit der Rechtsschutzversicherung. Gerade in solchen Fällen ist es wichtig, dass Bank, Versicherung und rechtliche Strategie von Beginn an abgestimmt behandelt werden.

Was Betroffene nach einem Phishing-Betrug sofort tun sollten

Wer Opfer eines Online-Banking-Betrugs geworden ist, sollte rasch handeln. Zunächst sollten Konto und Online-Banking-Zugang sofort gesperrt werden. Außerdem sollte die Bank unverzüglich schriftlich informiert und zur Rückbuchung beziehungsweise Erstattung aufgefordert werden.

Ebenso wichtig ist eine Anzeige bei der Polizei. Alle Unterlagen sollten gesichert werden. Dazu zählen insbesondere E-Mails, SMS, Screenshots, Anruflisten, Telefonnummern, Kontoauszüge, Push-Nachrichten, App-Freigaben, Schriftverkehr mit der Bank und allfällige Protokolle.

Betroffene sollten gegenüber der Bank keine vorschnellen Schuldeingeständnisse abgeben. Häufig werden Formulierungen verwendet, die später gegen den Kunden verwendet werden können. Gerade deshalb ist es sinnvoll, frühzeitig anwaltliche Unterstützung in Anspruch zu nehmen.

Auch gegenüber der Rechtsschutzversicherung sollte nicht unüberlegt kommuniziert werden. Die Deckungsanfrage ist kein bloßer Formalakt, sondern oft ein wichtiger erster strategischer Schritt. Sie sollte daher rechtlich sauber vorbereitet und idealerweise bereits durch den beauftragten Anwalt eingebracht werden.

Moderne und effiziente Abwicklung österreichweit

Die Bearbeitung solcher Fälle kann modern, effizient und österreichweit erfolgen. Besprechungen sind telefonisch oder online möglich. Unterlagen können digital übermittelt werden. Dadurch ist eine rasche Ersteinschätzung und strukturierte Bearbeitung möglich, ohne dass ein persönlicher Kanzleitermin zwingend erforderlich ist.

Das eingespielte Kanzleiteam von Dr. Wolfgang Haslinger sorgt für eine effiziente Aufbereitung der Unterlagen, eine klare Kommunikation und ein zielgerichtetes Vorgehen. Dabei wird stets darauf geachtet, dass das Kosten-Nutzen-Verhältnis angemessen bleibt und rechtliche Schritte wirtschaftlich sinnvoll sind.

Fazit: Nach Phishing-Betrug Ansprüche gegen die Bank prüfen lassen

Die Entscheidung des Oberlandesgerichtes Linz ist ein wichtiges Signal für geschädigte Bankkunden. Sie zeigt, dass Banken bei Online-Banking-Betrug nicht in jedem Fall jede Verantwortung ablehnen können. Auch wenn der Kunde eine Freigabe in der App erteilt hat, kann eine Haftung der Bank oder zumindest eine Schadensteilung in Betracht kommen.

Wer durch Phishing, falsche Bankanrufe, betrügerische Überweisungen, Online-Banking-Betrug oder Missbrauch einer Banking-App geschädigt wurde, sollte seine Ansprüche rasch prüfen lassen.

Wichtig ist dabei, nicht nur irgendeinen Anwalt zu beauftragen, sondern einen Rechtsanwalt, der mit Bankhaftung, Zahlungsdiensterecht, Phishing-Fällen und Auseinandersetzungen mit Banken vertraut ist. Auch die Deckungsanfrage an die Rechtsschutzversicherung sollte nicht vorschnell selbst gestellt werden, sondern von Anfang an anwaltlich vorbereitet und begründet werden.

Dr. Wolfgang Haslinger unterstützt Bankkunden bei der rechtlichen Beurteilung, der außergerichtlichen Geltendmachung von Ansprüchen, der Kommunikation mit der Rechtsschutzversicherung und erforderlichenfalls bei der gerichtlichen Durchsetzung gegenüber der Bank.

{kind=link}

{kind=link}

{kind=link}