FWU-Pleite: Anspruch auf Liquidationsguthaben oder Rückabwicklung? Jetzt prüfen lassen!

23. Oktober 2025

Echtzeitüberweisungen und ihre Tücken:

24. Oktober 2025

Was bisher geschah:

Bereits im Sommer 2024, hat die FWU AG – die Holdinggesellschaft der internationalen FWU-Gruppe mit Sitz in Grünwald bei München – beim Amtsgericht München Insolvenz angemeldet. Wir haben damals schon in einem Newsletter berichtet.

Die FWU AG ist Muttergesellschaft mehrerer Versicherungsunternehmen, die in Ländern wie Luxemburg, Österreich und Italien tätig sind. Die FWU-Gruppe wird als Ganzes von der luxemburgischen Aufsichtsbehörde "Commissariat aux Assurances" (CAA) beaufsichtigt.

Neue Entwicklungen:

Im Sommer 2025 wurde die FWU Life Austria von neuen Eigentümern übernommen. In einer Pressemitteilung geben diese bekannt, dass die FWU Life Austria künftig unter dem Namen „austrion Life“ auftreten wird.

Den Kunden wird versichert, dass Verträge, Ansprechpartner und Leistungen unverändert bestehen bleiben.

Lebensversicherungen als Tilgungsträger für Fremdwährungskredite

Für viele Kreditnehmer entpuppte sich die Kombination aus Fremdwährungskredit (meist CHF) und Tilgungsträger als Reinfall. In zahlreichen Fällen war die Idee während der Kreditlaufzeit lediglich die Zinsen an die Bank zu bezahlen sowie parallel eine Lebensversicherung als Tilgungsträger, für diesen endfälligen Kredit zu besparen. Den Kreditnehmern wurde beim Abschluss dieser Produkte auch suggeriert, dass ihnen nach Kredittilgung sogar noch ein Gewinn aus dem Tilgungsträger bleibt.

Mit ansprechenden Namen der einzelnen Produkte und den dazu passenden Slogans wurden die Produkte beworben:

Aktieninvestment mit Höchststandsgarantie: Skandia Smart Dolphin

An den Börsen geht es rauf und runter. Sie bleiben immer oben.

Individuelle Vermögensverwaltung mit Skandia Navigator

Ertragschancen wie für Großanleger. Ab € 70,- pro Monat.

Ertragreich vorsorgen mit dem Skandia Active Mix

Hohe Ertragschancen und die Sicherheit einer Lebensversicherung.

Dann kam die Finanzkrise…

Der Schweizer Franken stieg rasant an und die in Franken aushaftenden Kredite haben sich um ein Vielfaches verteuert, die Schuldenlast der Verbraucher war nicht mehr stemmbar. Schnell wurde klar, dass die letzte Hoffnung, die – Lebensversicherung – die Situation der Kreditnehmer ebenfalls nicht mehr retten konnte.

Die Tilgungsträger halten nämlich nicht das, was sie damals versprochen haben!

Die Möglichkeit zum Rücktritt vom Lebensversicherungsvertrag

In zahlreichen Lebensversicherungsverträgen finden sich fehlerhafte Rücktrittbelehrung, laut der Judikatur des OGH steht dem Versicherungsnehmer dadurch ein unbefristetes Rücktrittsrecht zu. Die Versicherungsgesellschaft muss Ihnen im besten Fall

- die geleisteten Netto-Versicherungsprämien rückerstatten

- (zumindest) Zinsen für die letzten 3 Jahre bezahlen

- die Versicherungssteuer aus dem Titel des Schadenersatzes rückerstatten

Auch wenn die Rücktrittsbelehrungen stimmen kann, je nach Vertrag, die Möglichkeit der Vertragsbeseitigung bestehen. Dies ist u.a. der Fall, wenn die Garantie aufgrund gewisser Vorkommnisse (kommt auf den Vertragsinhalt an) entfällt. Laut EuGH führt dies vereinfacht beschrieben zum Wegfall des Lebensversicherungsvertrag da die Grundsätze der Fondsveranlagung betroffen sind.

Meist findet sich eine sogenannte Freizeichnungsklausel in den Verträgen der „austrion Life“ (vormals FWU Life Insurance Austria AG bzw. Skandia), aber auch bei den anderen Versicherungshäusern.

Die beiden oben genannten Beispiele sind jedoch wirtschaftlich nur sinnvoll, wenn die Summe der einbezahlten Prämien den aktuellen Wertstand übersteigt.

Ein Rücktritt ist nicht möglich oder wirtschaftlich nicht sinnvoll?

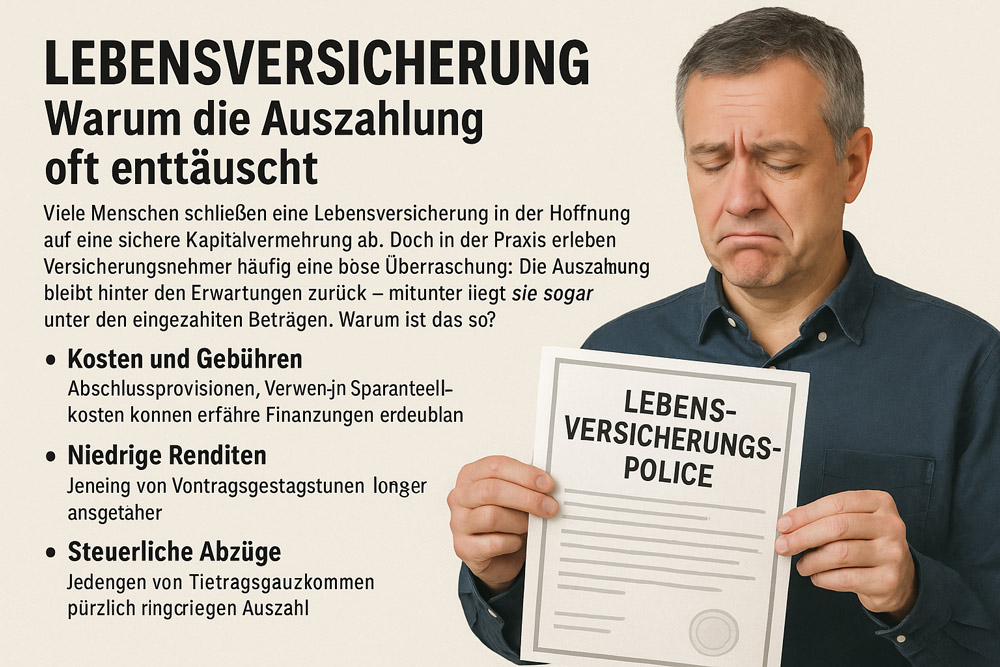

In den Jahren 2007 und 2008 stellte der OGH bereits in mehreren Urteilen fest, dass verschiedene Kosten in Verträgen für Lebensversicherungen unklar formuliert wurden. Aus Sicht des Verbrauchers ist nicht nachvollziehbar, wofür er z.B. Abschluss bzw. Verwaltungskosten bezahlt.

Beim Beispiel der fondsgebundenen Lebensversicherung werden dem Verbraucher von seiner eingezahlten Prämie die oben angeführten Fantasiegebühren abgezogen. Der Versicherer behält sich die Kosten ein, anstatt diese zu veranlagen. Weniger angelegtes Geld bedeutet später auch weniger Ertrag.

Tausende Euro Schaden

Der Schaden, der hier bei Ihnen aufgrund solcher unzulässig verrechneten Kosten entsteht, kann pro Vertrag mehrere tausende Euro betragen. Ein Beispiel zur Veranschaulichung:

Versicherungsabschluss: 2008

Einbezahlte Prämie: € 21.532,40

Rückkaufswert 2024: € 29.630,19

Abschluss und Verwaltungskosten: € 5.700,89

Performance: 27,33 %

Schaden: € 7258,94

Wenn nämlich Kosten und Gebühren veranlagt und nicht einbehalten worden wären, dann hätte sich der Wert der Versicherung um diesen Betrag plus Performance erhöht.

Die falsche Vorspiegelung einer Kapital- und Höchststandsgarantie

Zahlreichen Versicherungsnehmern wurde mit einer Kapital- und Höchststandsgarantie verspochen, dass sie jedenfalls ihr investiertes Kapital am Ende der Laufzeit erhalten. Es wurde damit geworben, dass die durch die Wertentwicklung erreichten Höchststände garantiert zur Auszahlung gelangen. Beim Versicherungsnehmer ist der Eindruck entstanden, dass mit derartigen Verträgen ausschließlich Gewinne erzielt werden können. In vielen Fällen hat der Versicherer, meistens Skandia, die zugesagten Garantien während der Laufzeit des Vertrags ersatzlos gestrichen. Sie untermauern ihr Vorgehen gegenüber den Versicherungsnehmern mit dem Argument, in den Vertragsunterlagen seien entsprechende Klauseln vereinbart worden.

In einigen Verträgen wurde zB festgehalten:

Entfall der Garantiebestimmung

Die Kapitalgarantie besteht nicht während der Dauer des Anlagehorizonts, im Ablebensfall, bei gänzlichen Rückkauf, bei teilweisen Rückkauf, für den rückgekauften Teil, Laufzeitverkürzung und Wechsel in andere Fonds.

Im konkreten Beispiel beträgt der Anlagehorizont 25 Jahre, der längstlaufende Garantiefond hat eine Laufzeit von 15 Jahren.

Spätestens nach 15 Jahren, wäre in einen anderen Fond gewechselt worden und die Kapitalgarantie entfallen.

Es gab daher nie eine Kapitalgarantie!

In derartigen Fällen könnte argumentiert werden, dass die Grundsätze der Fondsveranlagung betroffen sind und die Lebensversicherungsvertrag rückabzuwickeln ist.

Rechtsanwalt Dr. Wolfgang Haslinger hilft

Abhängig von Ihrem Rechtsschutzversicherungsvertrag kann das Verfahren für Sie mit einem minimierten finanziellen Aufwand geführt werden.

Herr Dr. Wolfgang Haslinger LL.M überprüft Ihre Unterlagen und teilt Ihnen in seinem Ergebnis mit, ob ein Rücktritt möglich und sinnvoll ist. Sollte ein Rücktritt nicht in Frage kommen, können die rechtswidrig einbehaltenen Kosten und Gebühren geltend gemacht werden.

Gerne können Sie sich auch an uns wenden, sollten Ihnen im Zuge der Übernahme, Probleme mit den neuen Eigentümern entstanden sein.

Zögern Sie nicht uns unter office@ra-haslinger.at zu kontaktieren!

Kontakt

Rechtsanwalt Dr. Wolfgang Haslinger, LL.M.

E-Mail: office@ra-haslinger.at

Website: www.ra-haslinger.at

Quelle:

Insolvenz der deutschen Holdinggesellschaft der Versicherungsgruppe FWU - FMA Österreich

{kind=link}

{kind=link}

{kind=link}